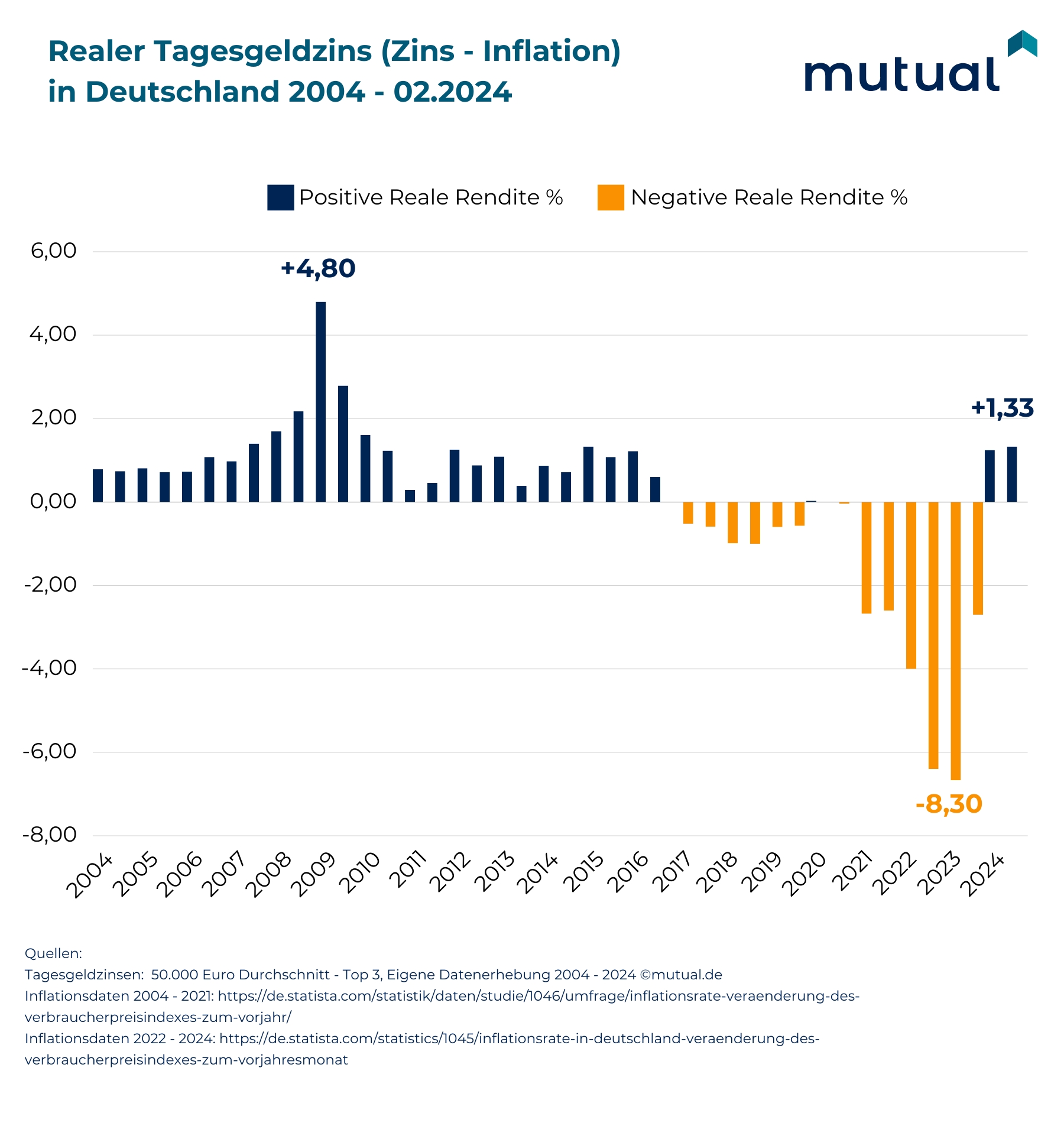

Tagesgeldzinsen 2024 niedriger als vor 16 Jahren bei gleichem Leitzins

Analyse von mutual: Die reale Rendite liegt aktuell um mehr als 40% niedriger als im Durchschnitt 2008. Die Webseite mutual.dehat die Tagesgeldzinsen der Banken über einen Zeitraum von 20 Jahren verglichen. Das Ergebnis: Die Tagesgeldzinsen

Weiterlesen